[um_loggedin]

Plazo de permanencia de las operaciones de importación temporal para empresas con certificación IVA e IEPS y/o OEA

Muy buenas tardes estimados clientes.

Cuentas con certificación IVA e IEPS rubro A, AA, AAA y/o certificación OEA (Operador Económico Autorizado)? En caso de ser así, es importante considerar los cambios en los en las reglas generales de comercio exterior para 2020 respecto a los beneficios eliminados relacionados con el plazo de permanencia de las mercancías en el país.:

Como bien sabemos, a partir del 20 de junio de 2016, las empresas que contaban con la certificación IVA e IEPS en cualquiera de sus rubros contaban con los siguientes plazos para realizar el retorno y/o cambio de régimen de las importaciones temporales:

Ahora bien, el 24 de julio del 2020 se publicó la primera modificación de las RGCE, donde se eliminan diversos beneficios, entre ellos se deroga la fracción VIII de la regla 7.3.1 de las RGCE, la cual señalaba lo siguiente:

“7.3.1.- Las empresas que obtengan el Registro en el Esquema de Certificación de Empresas en la modalidad de IVA e IEPS, tendrán los siguientes beneficios:

VIII. Para los efectos de los artículos 108, fracción I de la Ley y 4, fracción I, del Decreto IMMEX, las mercancías importadas temporalmente al amparo de su Programa IMMEX, podrán permanecer en el territorio nacional hasta por 36 meses.”

Y adicionando la regla 7.3.3, donde en su fracción XXV señala lo siguiente:

“7.3.3.- Las empresas que cuenten con el Registro en el Esquema de Certificación de Empresas, modalidad Operador Económico Autorizado, además de lo dispuesto en la regla 7.3.1., fracciones II, III, IV y V, tendrán las siguientes facilidades:

XXV. Para los efectos de los artículos 108, fracción I, de la Ley y 4, fracción I, del Decreto IMMEX, las mercancías importadas temporalmente al amparo de su Programa IMMEX, podrán permanecer en el territorio nacional hasta por 36 meses.”

Se señala en el artículo segundo transitorio que dicha modificación entrará en vigor a partir de la siguiente renovación de su certificación, es decir todas aquellas empresas que contaban con su certificación vigente seguirían contando con la temporalidad antes mencionada en tanto estuviera vigente su oficio de autorización de certificación IVA e IEPS.

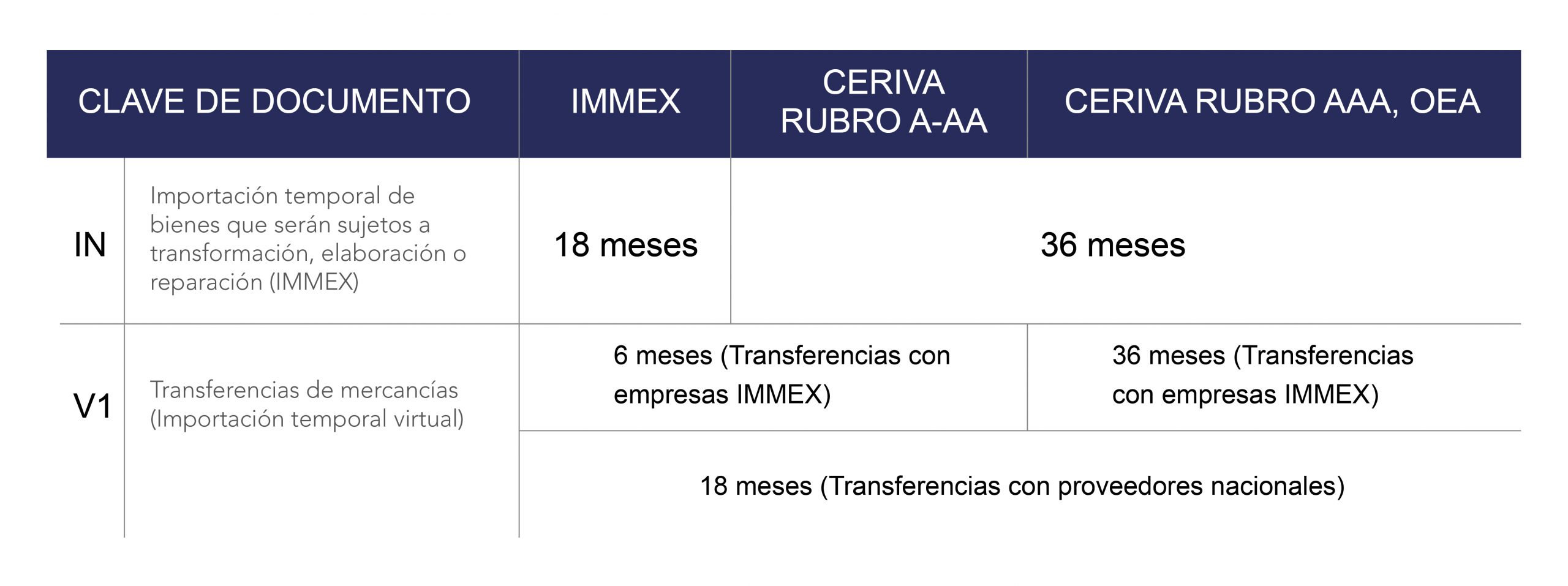

De lo anterior es importante recordar que la gran mayoría de las empresas certificadas en IVA e IEPS realizaron la renovación de su certificación durante el pasado mes de diciembre, iniciando su nueva vigencia durante los primeros días hábiles de enero 2021, y con esto perdiendo el beneficio antes señalado en la fracción I de la regla 7.3.1 de las RGCE, retomando la temporalidad establecida en el artículo 108 fracción I (18 meses), y aquellas empresas que cuentan con la certificación de empresas en la modalidad de Operador Económico Autorizado (OEA) conservan la temporalidad de 36 meses; tal como se visualiza a continuación:

De lo anterior, es importante definir las nuevas temporalidades aplicables a su empresa, esto tomando en cuenta las certificaciones que se tienen vigentes, con la finalidad de mitigar riesgos de contar con saldos y/o retornos extemporáneos.

Agradecemos de antemano su atención.

Atentamente, Soluciones en Comercio Exterior, XERAPO.

[/um_loggedin]